Информация для налогоплательщиков

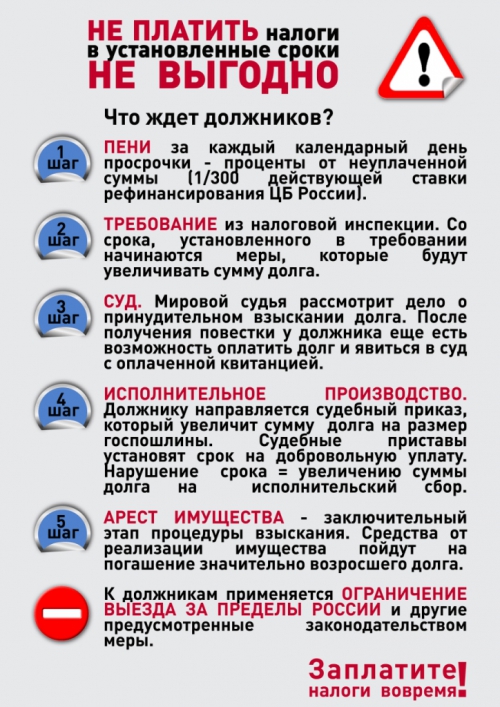

НЕ платить налоги НЕ выгодно!

{kind=link}

Уважаемый налогоплательщик!

ИФНС России по Свердловскому району г. Пермь информирует, что если Вы достигли пенсионного возраста (мужчины – 60 лет; женщины – 55 лет) и являетесь собственниками недвижимого имущества, земельных участков, транспортных средств мощностью до 100 л/сил – у Вас есть право на получение льгот.

Льгота носит заявительный характер.

Просим обратиться в Инспекцию, написав заявление, с приложением копии пенсионного удостоверения.

Часы работы Инспекции:

ПН-ЧТ с 9.00 до 18.00

ПТ с 9.00 до 16.45

Обед с 13.00 до 13.45

Отдел работы с налогоплательщиками ведет прием без обеда.

Дополнительно прием плательщиков ведется

по ВТ и ЧТ до 20.00 и каждую 2-ую и 4-ую субботу месяца с 10.00 до 15.00

Адрес: г. Пермь, ул. 1-я Красноармейская, 21

В соответствии с законодательством каждое физическое лицо, владеющее транспортным средством, объектом недвижимого имущества обязано уплачивать соответственно транспортный налог и налог на имущество физических лиц.

Все имущественные налоги начисляются налоговыми органами на основании информации, получаемой из органов регистрации транспортных средств, органов государственной регистрации.

Суммы имущественных налогов за 2014 год налоговая инспекция будет начислять в 2015 году и не позднее месяца до наступления срока уплаты налога каждому физическому лицу направлять единое налоговое уведомление с приложением платежного документа.

В соответствии с законодательством установлены следующие сроки уплаты:

Налог на имущество физических лиц - не позднее 1 ноября.

Транспортный налог - не позднее 15 ноября.

За счет транспортного налога формируется муниципальный дорожный фонд ЗАТО Звёздный, средства которого направляются на содержание, капитальный ремонт и ремонт автомобильных дорог ЗАТО Звёздный.

Налог на имущество физических лиц также зачисляется в бюджет ЗАТО Звёздный и направляется на расходы на решение вопросов местного значения.

Уважаемые граждане ЗАТО Звёздный! Своевременно уплачивайте имущественные налоги! Каждый перечисленный рубль - это дополнительный ремонт дорог, благоустройство территории, ремонт учреждений образования!

Сделаем вместе наш Звёздный комфортным для проживания!

Количество налогоплательщиков, которым исчислен налог и не предоставлены налоговые льготы - 2508

Количество строений, помещений и сооружений, по которым предъявлен налог - 1372

в том числе объектов жилищного фонда - 1365

Сумма налога, подлежащая уплате в бюджет (тыс. рублей) - 302,0

Сумма налога, не поступившая в бюджет в связи с предоставлением налоговых льгот (тыс. рублей) - 258,0

ЭТО ИНТЕРЕСНО!!!

Налог на 1 объект (рублей) 220,0

Налог на 1 налогоплательщика (рублей) 120,4

Количество объектов на 1 налогоплательщика 0,5

Поступление налога в бюджет ЗАТО Звёздный в 2014 году (тыс. рублей) 241,0

Поступление налога в бюджет ЗАТО Звёздный в 2013 году (тыс. рублей) 200,0

Поступление налога в бюджет ЗАТО Звёздный в 2012 году (тыс. рублей) 171,0

ВНИМАНИЕ!!!

Задолженность по налогу на 01.04.2014 (тыс. рублей) 137,0

Задолженность по налогу на 01.04.2015 (тыс. рублей) 189,0

Количество налогоплательщиков, которым исчислен налог и не предоставлены налоговые льготы - 1877

Количество транспортных средств, по которым предъявлен налог - 2596

в том числе водных транспортных средств - 18

Сумма налога, подлежащая уплате в бюджет (тыс. рублей) - 6610,0

Сумма налога, не поступившая в бюджет в связи с предоставлением налоговых льгот (тыс. рублей) - 77,0

ЭТО ИНТЕРЕСНО!!!

Налог на 1 транспортное средство (рублей) 2546,2

Налог на 1 налогоплательщика (рублей) 3521,6

Количество транспортных средств на 1 налогоплательщика 1,4

Поступление налога в бюджет ЗАТО Звёздный в 2014 году (тыс. рублей) 4845,0

Поступление налога в бюджет ЗАТО Звёздный в 2013 году (тыс. рублей) 4838,0

Поступление налога в бюджет ЗАТО Звёздный в 2012 году (тыс. рублей) 4448,0

ВНИМАНИЕ!!!

Задолженность по налогу на 01.04.2014 (тыс. рублей) 3192,0

Задолженность по налогу на 01.04.2015 (тыс. рублей) 4511,0

НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ: АКТУАЛЬНЫЕ ВОПРОСЫ

В соответствии со статьей 400 Налогового кодекса Российской Федерации плательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложеня.

Объектами налогообложения признаются следующие виды имущества: жилой дом, квартира, комната, дача, гараж и иное строение, помещение, сооружение и доля в праве обшей собственности на имущество.

Ставки налога на имущество физических лиц устанавливаются нормативными правовыми актами представительных органов местного самоуправления в зависимости от суммарной инвентаризационной стоимости. Представительные органы местного самоуправления могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости и типа использования имущества.

Ставки налога устанавливаются в следующих пределах:

|

Суммарная инвентаризационная стоимость объектов налогообложения |

Ставка налога |

|

До 300 ООО рублей (включительно) |

До 0,1 процента (включительно) |

|

Свыше 300 ООО рублей до 500 000 рублей (включительно) |

Свыше 0,1 до 0,3 процента (включительно) |

|

Свыше 500 000 рублей |

Свыше 0,3 до 2,0 процента (включительно) |

За имущество, признаваемое объектом налогообложения, находящееся в общей долевой собственное нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этом имуществе. Инвентаризационная стоимость доли в праве общей долевой собственности на указанное имущество определяется как произведение инвентаризационной стоимости имущества и соответствующей доли.

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды 1 и 2 групп, инвалиды с детства;

- участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных услориях, установленных для военнослужащих частей действующей армии;

- лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 годаИ 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС";

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца.

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей.

Кроме того, налог на имущество физических лиц не уплачивается:

- со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования;

- с расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров.

При установлении налога органы местного самоуправления могут предоставлять дополнительные налоговые льготы отдельно в каждом муниципальном образовании, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Подробную информацию о налоговых льготах предоставленных органами местного самоуправления можно узнать на сайте Управления ФНС России по Пермскому краю www.r59.nalog.ru

ТРАНСПОРТНЫЙ НАЛОГ: АКТУАЛЬНЫЕ ВОПРОСЫ

Согласно статье 357 Налогового Кодекса плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства.

Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Физические лица уплачивают налог на основании уведомления, направляемого налоговыми органами за месяц до наступления срока платежа, в котором указывается размер налога, подлежащий уплате, и расчет налоговой базы. Срок уплаты налога в Пермском крае - не позднее 15 ноября календарного года, следующего за истекшим.

Если гражданин по налоговому уведомлению не уплачивает налог, инспекция в установленные сроки направляет требование об уплате, в котором указывается сумма задолженности и пени. Если требование налогового органа не исполняется, то инспекция обращается в суд с иском, чтобы с владельца взыскали налог в судебном порядке.

Если документы на уплату налога не поступили, возможно, у налогового органа нет сведений о том, что за налогоплательщиком числится автомобиль, либо отсутствуют сведения о фактическом месте его проживания. Дело в том, что в процессе формирования и передачи базы данных из ГИБДД в налоговые органы иногда возникают ошибки, неточности. Но их можно значительно уменьшить, если при постановке на учет автомобиля граждане будут достоверно указывать свой ИНН (идентификационный номер налогоплательщика).

Для выяснения обстоятельств и причин неполучения уведомления необходимо обратиться в налоговые инспекции по месту жительства и получить налоговое уведомление и квитанцию у специалиста отдела работы с налогоплательщиками в операционном зале обслуживания налогоплательщиков.

Когда гражданин получает уведомление лично, у него есть возможность проверить правильность исчисленного налога. Лица, имеющие право на льготу, могут тут же ее заявить, сделать перерасчет и получить квитанцию с учетом льготы.

Если налогоплательщик получил налоговое уведомление и обнаружил неточности в расчете или недостоверную информацию, то в этом случае необходимо заполнить небольшую форму Заявления, бланк которого распечатан на том же листе (с обратной стороны) или на отдельном листе, вложенном вместе с уведомлением.

Направить Заявление в адрес налогового органа, который производил исчисление налога(ов), можно:

- в бумажном виде почтовым отправлением или опустив письмо в почтовый ящик в инспекции;

- в электронном виде через сайт Управления ФНС России по Пермскому краю www.r59.nalog.ru, воспользовавшись сервисом «Обратиться в УФНС (ИФНС) России»; заполнив заявление в сервисе «Личный кабинет налогоплательщика для физических лиц» (после регистрации в нём).

Законом Пермской области от 30.08.12.2001 № 1685-296 «О налогообложении в Пермском крае» предусмотрена налоговая льгота в размере 50 процентов от суммы налога, подлежащего уплате, для налогоплательщиков, достигших возраста, при котором возникает право на пенсию по старости, в отношении:

легковых автомобилей с мощностью двигателя до 100 л.с. включительно; мотоциклов (мотороллеров);

катеров, моторных лодок с мощностью двигателя до 50 л.с. включительно; самоходных транспортных средств, машин и механизмов на пневматическом и гусеничном ходу.

Льгота предоставляется на одну единицу транспортных средств - легковой автомобиль, мотоцикл (мотороллер), катер, моторную лодку, самоходное транспортное средство, машину и механизм на пневматическом и гусеничном ходу - на основании заявления и документов, подтверждающих право на льготу, либо на основании данных, имеющихся в налоговом органе.

Налоговая льгота предоставляется с начала месяца, в котором у yалогоплательщика возникло право на льготу.

Льготы носят заявительный характер, то есть о них нужно налоговые заявить в инспекцию и представить документ, подтверждающий право на льготу (пенсионное удостоверение).

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки.

При этом в пункте 3 Статьи 362 НК РФ установлено, что в случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации в течение налогового (отчетного) периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировало на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде. При этом месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимается за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного месяца указанный месяц принимается как один полный месяц.

Таким образом, взимание транспортного налога в случае снятия транспортного средства с учета прекращается с месяца, следующего за месяцем снятия его с регистрационного учета.

Обращаем внимание на новый порядок оформления сделок купли-продажи и регистрации их в ГИБДД. Регистрация транспортных средств по совершенным сделкам, направленным на отчуждение, производится по заявлению нового собственника по месту его жительства. До тех пор, пока в регистрационные данные не будут внесены сведения о новом собственнике транспортного средства, плательщиком транспортного налога является прежний владелец.

Налоговая льгота предоставляется с начала месяца, в котором у yалогоплательщика возникло право на льготу.

Льготы носят заявительный характер, то есть о них нужно налоговые заявить в инспекцию и представить документ, подтверждающий право на льготу (пенсионное удостоверение).

Чтобы автомобиль перестали считать объектом налогообложения, необходимо обратиться в органы ГИБДД по месту регистрации машины с заявлением о списании ее в утиль. Владельцу выдадут справку об утилизации и о снятии транспортного средства с учета для налоговой инспекции.

Автомобиль в угоне (розыске) не является объектом налогообложения, но при этом главное подтвердить документально факт угона. Справки об угоне выдает то отделение полиции, которое осуществляет работу по расследованию и раскрытию преступлений.

Плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства.

Продавая машину по доверенности, хозяин автомобиля, как правило, не снимает ее с учета в ГИБДД, поэтому автомобиль продолжает оставаться в его собственности. И пока машина, проданная по доверенности, не будет переоформлена на фактического владельца, хозяину автомобиля начисляется транспортный налог, который он обязан уплатить. вляет работу по расследованию и раскрытию преступлений.

Ставки транспортного налога устанавливаются в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств, категории транспортных средств в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну валовой вместимости транспортного средства или единицу транспортного средства в следующих размерах:

|

Наименование объекта налогообложения |

Налоговая ставка (в рублях) |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 лошадиных сил (до 73,55 киловатта) включительно |

25 |

|

свыше 100 лошадиных сил до 150 лошадиных сил (свыше 73,55 киловатта до 110,33 киловатта) включительно |

30 |

|

свыше 150 лошадиных сил до 200 лошадиных сил (свыше 110,33 киловатта до 147,1 киловатта) включительно |

50 |

|

свыше 200 лошадиных сил до 250 лошадиных сил (свыше 147,1 киловатта до 183,9 киловатта) включительно |

58 |

|

свыше 250 лошадиных сил (свыше 183,9 киловатта) |

58 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 20 лошадиных сил (до 14,7 киловатта) включительно |

10 |

|

свыше 20 лошадиных сил до 35 лошадиных сил (свыше 14,7 киловатта до 25,74 киловатта) включительно |

19 |

|

свыше 35 лошадиных сил (свыше 25,74 киловатта) |

19 |

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 200 лошадиных сил (до 147.1 киловатта) включительно |

48 |

|

свыше 200 лошадиных сил (свыше 147,1 киловатта) |

48 |

|

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 лошадиных сил (до 73.55 киловатта) включительно |

25 |

|

свыше 100 лошадиных сил до 150 лошадиных сил (свыше 73,55 киловатта до 110,33 'иловатта) включительно |

40 |

|

свыше 150 лошадиных сил до 200 лошадиных сил (свыше 110.33 киловатта до 147.1 киловатта) включительно |

48 |

|

свыше 200 лошадиных сил до 250 лошадиных сил (свыше 147,1 киловатта до 183.9 киловатта) включительно |

58 |

|

свыше 250 лошадиных сил (свыше 183.9 киловатта) |

58 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

25 |

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 50 лошадиных сил (до 36.77 киловатта) включительно |

10 |

|

свыше 50 лошадиных сил (свыше 36,77 киловатта) |

20 |

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 лошадиных сил (до 73,55 киловатта) включительно |

16 |

|

свыше 100 лошадиных сил (свыше 73,55 киловатта) |

31 |

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 лошадиных сил (до 73,55 киловатта) включительно |

31 |

|

свыше 100 лошадиных сил (свыше 73,55 киловатта) |

62 |

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 лошадиных сил (до 73.55 киловатта) включительно |

39 |

|

свыше 100 лошадиных сил (свыше 73,55 киловатта) |

78 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) |

78 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой 1 ошадиной силы) |

45 |

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

36 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

780 |